コロナにも負けない「お金の増やし方」【超入門編】|アラサー女子向け

「老後2000万円問題」が話題になり、さらにコロナショックで「お金」への不安が増していく今日この頃。でも、今は誰でも楽しく簡単にお金を増やせる仕組みがたくさんあるんです。先行き不透明な時代だからこそ、お金についての知識も意識もアップしていきましょう!

今回は、「お金の増やし方」基本中の基本をご紹介します。

これだけは知っておくべき!〝お金の増やし方〟超基本の知識

「投資をしてみたい」と思ってはいても、見慣れない用語が多くて尻込みしてしまう人も多いのでは? まずは投資を始めるにあたって最低限の知識を身につけましょう。

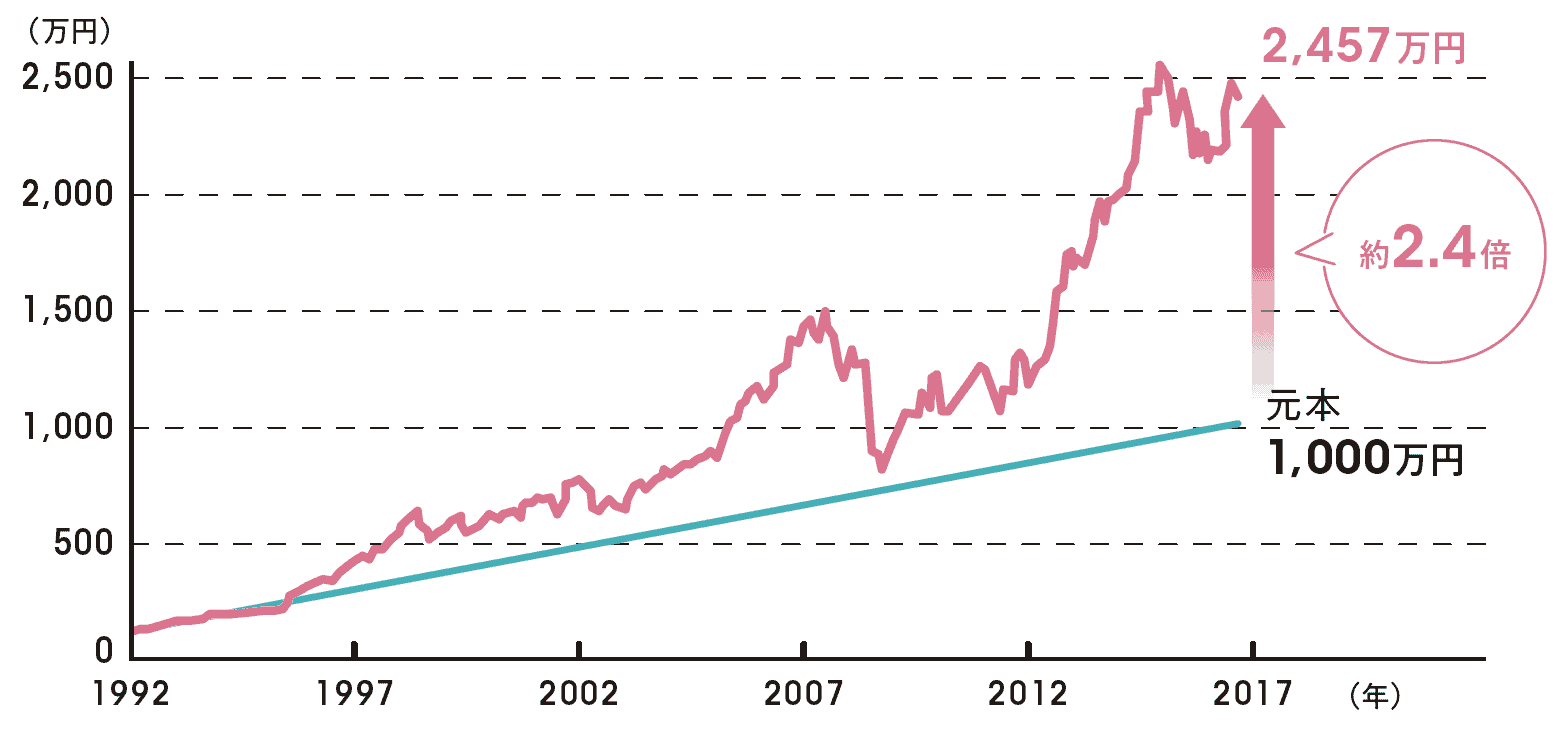

1.「長期・積み立て・分散」投資をするならまずはこのルールで!

長期・積み立て・分散という考えは資産運用において基本となる考え方です。「長期」のメリットは長く投資を続けることで、元本が大きくなるぶん、利回りに対する利益も大きくなるということ。また、仮に一時的に損が出たとしても「売らないで、上がるまで待つ」という選択ができるのも個人投資家だからとれる選択です。「積み立て」のメリットは、毎月同じ額を積み立てることで高い時は少なく買って、安い時はたくさん買うことができます。「分散」のメリットは株、債券というリスクの異なる資産、さらに世界中の資産を分散して持つことで損を最小限におさえる目的があります。また、長期にわたりコツコツと買い続けることで買い時を逃さないというメリットも期待できます。

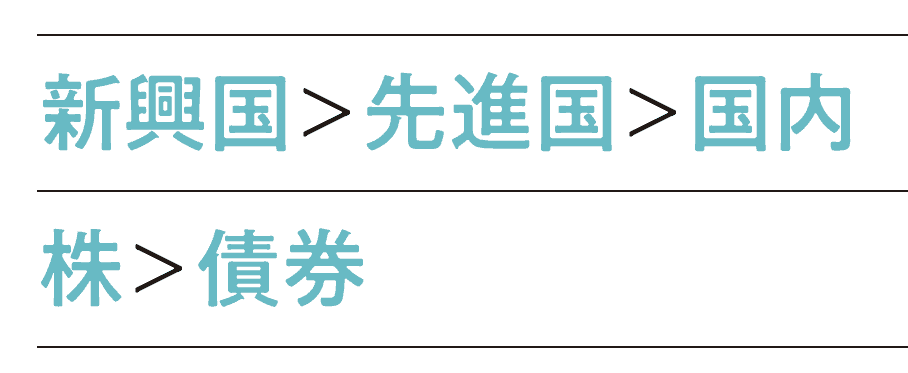

2.投資をする時は 〝リスク〟順位を頭に入れて

リスクとはお金が値動きする振れ幅のことを言い、リターンとセットで考えます。リスク度の高い商品は期待される利益も高く、利益が出る可能性が高くなりますが、そのぶん、減る可能性も高いということになります。資産運用で必須であるリスクの分散は資産の種類と地域をバランスよく分散することが大切。資産の種類としては株が債券よりリスク度が高く、地域としては国内、先進国、新興国の順にリスクが高くなります。

株価が 暴落した時は 慌てず待つ! →淡々と積み立てを

下がると売ってしまいたくなり、上がって調子がいい時に買いたくなるのが人間の心理。しかし、暴落時も慌てることなく淡々と投資を続けられるのが、積み立て投資の最大の武器なのです。また「せっかくだから安い時に買いたい」という人は予算に余裕があるなら、暴落時にスポット的に買い足すのもいい戦略。その際に大切なのは投資に使う金額設定。たとえば、30%くらいの下落の可能性はあるので、それくらい暴落したと仮定して自分がうろたえてしまいそうな金額なら多すぎるかも。

意外とバカにならない手数料などのコストは要チェック

投資信託の場合、発生するコストは①買う時②保有中(=信託報酬)③売る時の3種類。長期積み立てでの運用時、特に信託報酬は商品を保有し続ける限り発生し、商品によって年間0.1~1.5%程度の幅があるため、保有資産10万円なら100円~1500円の幅となります。期間が長いほど保有資産も増え、手数料次第で受け取る金額に大きく差が出るので、購入前にしっかりと確認したうえで納得のいく商品を選びましょう。

投資を奨励するNISAなどの 制度は絶対使うべき!

老後に必要な金額は人によります 自分はいくら必要か把握することが大事

通常、投資で得た利益には約20%の税金がかかりますが、決められた投資額までは一定の期間、非課税で運用できるのが「NISA(少額投資非課税制度)」と「つみたてNISA」。国が資産運用をサポートしてくれるお得な制度を使わない手はありません。どちらも100円から始められるので、投資のはじめの一歩を踏み出すにはぴったりです。詳しくは後編にて。

この記事を監修したのは 風呂内亜矢さん

風呂内亜矢さん

ファイナンシャルプランナー

26歳の時、貯蓄80万円しか持たずマンションを衝動買いしたことをきっかけに1級ファイナンシャル・プランニング技能士、CFP®を取得。現在は株式、外貨預金、投資信託、不動産の家賃収入で資産を運用。テレビ、新聞、雑誌のほか『超ど素人がはじめる資産運用』(翔泳社)などの書籍を通してお金に関する情報を発信。http://www.furouchi.com/

監修/風呂内亜矢 イラスト/二階堂ちはる 取材/加藤みれい