子どもの成長とともに、進学などでお金がかかるときがやって来ます。備えが必要とはわかっているものの、いったいどう備えたらいいのでしょうか? 今の時代に合った貯めるコツを、専門家がレクチャーします。

★不足分を用意するなら「貯金」と「投資」がポイントに!

無理なく備えるのにおすすめなのが、今ある資金のうち、貯金で持っておく分を明確にしたうえで、投資に回す方法。早速やり方を見ていきましょう。

【1】まずはお金を3つの袋に分ける

「袋」は、口座を意味します。最初に、余裕をもった生活費として、「使う」袋に手取り月収の1.5カ月分を。次に、手取り月収の6カ月分を「貯める」袋に貯める。これは、入院やリストラによる収入減など、予期せぬ事態に備えた生活防衛資金のイメージです。

【2】使う袋と貯める袋にお金が貯まったら増やす袋で運用を!

「使う」「貯める」が貯まったら、「増やす」袋で運用を。低金利時代の今は、銀行に預けてもほとんど増えないので、投資での運用も視野に入れて。初心者におすすめなのは、投資は少額から始めて、貯金と投資を並走させること。5 年以内で使う予定のある分の貯金があれば、老後資金などさまざまな目的のお金とともに準備していきましょう。

ここで質問!

Q. 学資保険は使わないの?

A. 今は元本割れをするものもあるので入るなら注意が必要です

以前は、教育費の備えには学資保険に加入するのが間違いない、という風潮がありましたが、時代は大きく変わりました。低金利の影響で、満期にほとんど増えていないことが多く、場合によっては払った保険料より受取額が下回ってしまうことも。

★学費の運用は「長期」「積立」「分散」を!

特に初心者だと、投資に不安があるもの。そんな人のために、時間を味方につけてリスクを抑えるなど、学費向きの運用をお教えします。

学費向きの運用方法①「海外ETF」

◾️ETFとは?

ETFは「Exchange Traded Fund」の略で、日本語にすると「上場投資信託」。売買の仕方が株と同様で、投資信託が1日1回基準価額が算出されるのに対して、市場価格がリアルタイムに変動。一般的に投資信託と比べ、保有コストが割安。

◾️ETFの選び方

市場規模が国内とは段違いの海外ETFを!

年間40万円までの投資なら、通常であれば利益に約20%かかる税金が20年間免除になる「つみたてNISA」や、0~19歳の未成年を対象に年間80万円までの 投資の利益に5年間、税金がかからない「ジュニアNISA」の非課税制度があります。学費を運用するなら、これらの税制優遇制度もぜひ利用して。

学費向きの運用方法②「投資信託」

◾️投資信託とは?

投資家から集めたお金をひとつの大きな資金としてまとめ、運用のプロであるファンドマネージャーが株式や債券などに投資・運用するもの。その運用成果の利益が投資家へ分配されます。プロにお任せできるため、初心者向け。

◾️投資信託の選び方

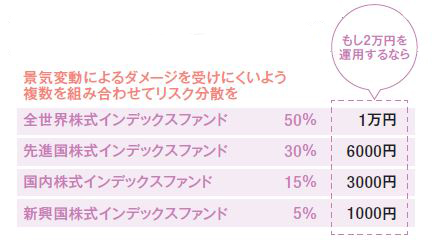

インデックスファンドとは、日経平均株価やTOPIXなど、代表的な指数(インデックス)に連動した成果を目指した運用をする投資信託のこと。手数料が 安く、比較的リスクが少なめ。10年くらいの長期で毎月コツコツ積立投資す るのがおすすめ。リスク分散のため全世界株式がバランスよく入ったもの を予算の半分買い、さらに先進国株式、国内株式、新興国株式に分散投資を。

※投資は元本の保証がありません。損失のリスクも含めてご自身で十分に検討し、自己責任のうえで投資してください。

教えてくれたのは

家計再生 コンサルタント

横山光昭さん

株式会社マイエフピー代表取締役。独自の家計再生 プログラムの相談・指導に高い評価がある、庶民派ファイナンシャルプランナー。『お金と人生の計画帳 100年生きる私たちのマネープラン』(主婦の友イン フォス)など、著書は累計330万部超え。

【この記事もおすすめ!】

「親の介護」にお金はいくらかかる?誰が負担する?

【スマホ決済入門】気になる疑問を解決!コード決済Q&A

Mart読者に聞きました「将来のお金」についてどう考えてる?

現金を使わない「キャッシュレス決済」でお金の考え方はどう変わる?

イラスト/カツヤマケイコ 取材・文/鹿志村杏子 構成/長南真理恵

Mart2020年2月号

毎月カツカツじゃ困るから「子どもの学費」を無理せず貯めるコツを教えて! より