時代は変わる!いま、親子で金融教育が必要な理由とは

昨年度から高校の家庭科で「資産形成」の授業が始まりました。では、私たち自身は投資や資産運用について、わかっている? 子どもにも教えられる? 2024年には新NISAもスタートします。そろそろ資産運用について本気で子どもと一緒に考えてみませんか?

▼あわせて読みたい

今の時代こそ、「金融教育」で子どもの健やかな金銭感覚を育てよう!

【理由①】物価はどんどん上がってゆく

同じ金額で買えるものの量が減っていく

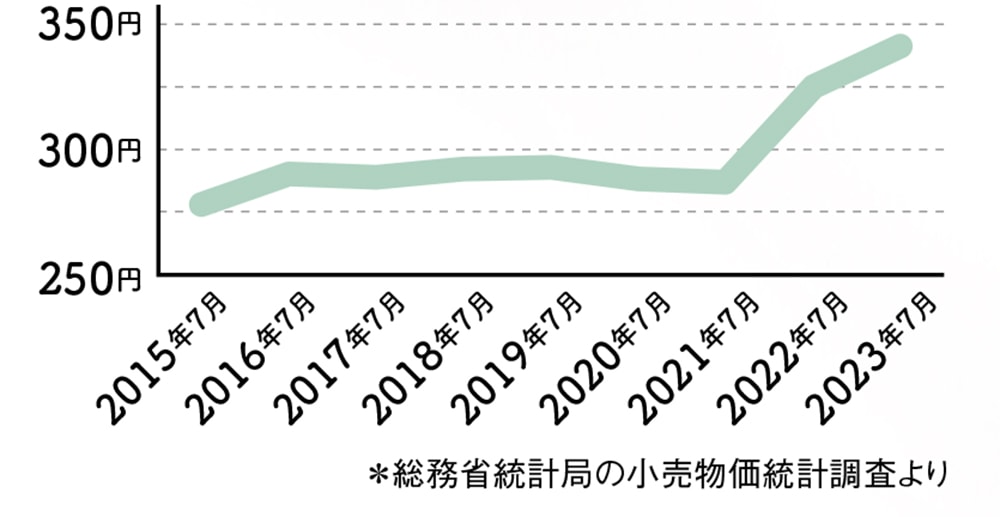

例えばスーパーの輸入牛肉100gの値段(全国平均)の調査を見ると、8年前は278円だったのが、今年は341円に! 光熱費やガソリン代など身の回りのモノの値段は上がり、これからも下がるとは言えないかも…。

全国のスーパーで売られている牛肉100gの値段の推移

【理由②】親の介護がやってくる

子どもの教育費が大変だと思っていたら束の間…

中学から大学までにかかる学費は公立(国立)の場合でも599万円*¹。また教育費のすぐ後にあるのが親の介護問題。介護に必要とされる資金額は初期費用だけで234万円*²! 何年続くかわからないので見積もれない…。

*1 文部科学省「令和3年度子供の学習費調査」「国立大学等の授業料その他の費用に関する省令」等を元に試算

*2 公益財団法人 生命保険文化センター「令和3年度 生命保険に関する全国実態調査」より

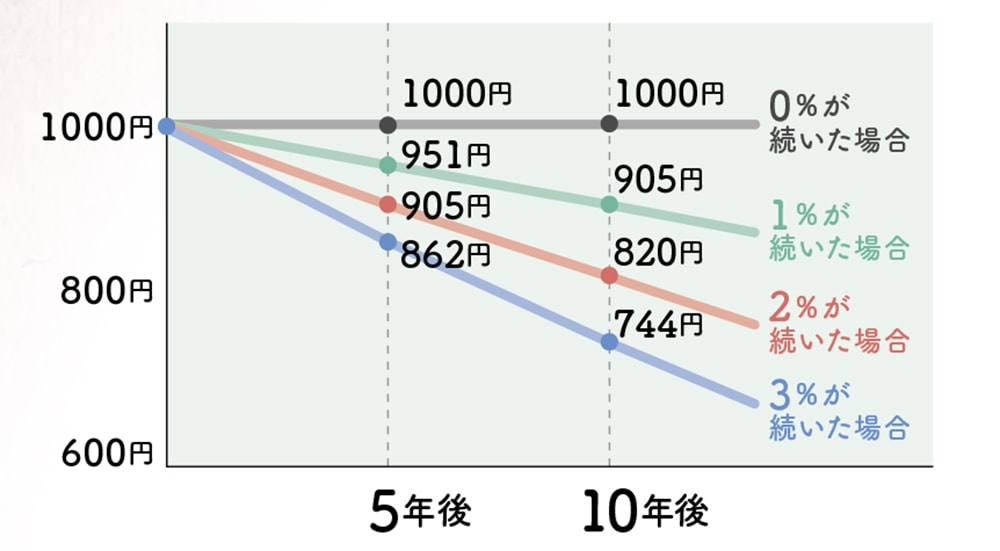

【理由③】預貯金はお金を減らす?

預貯金って、実質的には お金を減らすことだって、知ってましたか?

現在の普通預金金利は0.001%。このままだと10年後1000円は1001円にしか増えない。一方、今年6月の消費者物価指数は3.3%。3%のインフレが続けば1000円の実質的な価値は744円に!

年0~3%のインフレが続いた場合の1000円の価値の推移

【理由④】今から一緒に学ばないと!

いちばん問題なのは、私たちの後に取り残された子どもたち…

親の私たちですら大変なのだからミライを生きる子どもたちはもっと厳しい…。「お母さんはわからない」ではなく、同じ目線でゼロから取り組めるベストなタイミング。子どもの金融リテラシーも確認できるチャンスです。

イラスト/山中玲奈 取材/香取紗英子 取材協力/小出真梨子 ※情報は2023年11号掲載時のものです。

おすすめ記事はこちら

▶子どもの頃から投資を学ぶべき【子供の金融リテラシーを上げる|金融コンサルタント 川口幸子さん】