子どもの成長とともに、進学などでお金がかかるときがやって来ます。備えが必要とはわかっているものの、いったいどう備えたらいいのでしょうか? 人気ファイナンシャルプランナー横山光昭さんに、貯め方のポイントを教えてもらいました。

横山さん流貯め方ポイント

小さいうちにお金をかけすぎない

習い事をたくさんさせるのが「子どものため」と考える人も多いようですが、「貯めどき」の幼い時期に出費が多いと後々の負担になりかねません。晩婚家庭は特に、収入が多くなるときと学費がかさむ時期がずれる場合も。将来のための貯蓄も大切です。

子どもとお金について話し合おう

公立より私立? 塾や習い事へ通 う? 大学進学は?などの選択は、親の「きっとこのほうがいい」の思いより、子どもの「こうしたい」のほうが重要です。子どもと、その選択にはどのくらいのお金がかかるか伝えたうえで、きちんと話し合ってみては?

お金に色をつけすぎずまとめて運用を

これは教育資金だけのことではありません。複数の口座に分散させずに、使わないお金は運用するほうが投資元本が大きくなり、利益を生みやすくなります。そこから臨機応変に使うのが、理にかなっています。

保険でリスク分散を

保険の役割には、「医療」「死亡」「貯蓄」があります。今は金利が低く、保険で「貯蓄」がしづらい状況。お金がかかりがちな三大疾病に備えた医療保障や、万一のときのための生命保険でリスク分散しつつ、お金を増やすなら投資などの別の手段を。

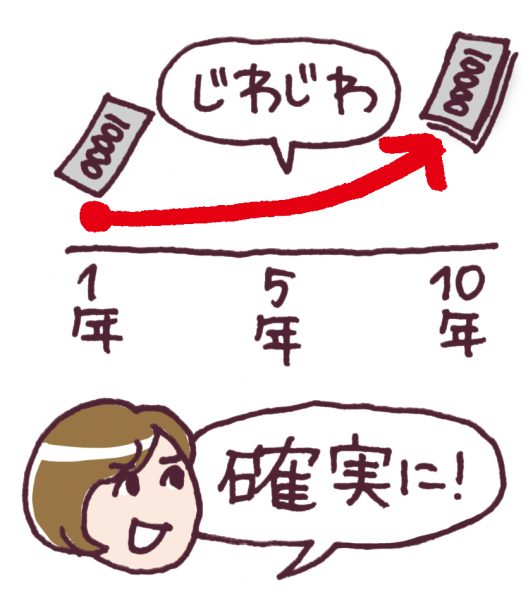

時間を味方につけるべき

短期間で投資の成果をあげるのはプロでもむずかしいもの。確実なことは言えませんが、今までの統計から、景気変動があっても長期投資で3%ほど利益をあげられることが多いよ う。お子さんが18歳になるまで10年 以上あるなら、投資を始めてみては。

老後資金も並行して貯めて

晩婚や高齢出産も増え、老後資金への不安もふくらんでいる今の時代は、教育資金と老後資金が綱引き状態になりがちです。だからこそ、お金を運用する際にどちらか一方のことだけ を意識するのではなく、老後資金も一緒に貯める考え方が大切です。

教えてくれたのは

家計再生 コンサルタント

横山光昭さん

株式会社マイエフピー代表取締役。独自の家計再生 プログラムの相談・指導に高い評価がある、庶民派ファイナンシャルプランナー。『お金と人生の計画帳 100年生きる私たちのマネープラン』(主婦の友イン フォス)など、著書は累計330万部超え。

【この記事もおすすめ!】

「親の介護」にお金はいくらかかる?誰が負担する?

Mart読者に聞きました「将来のお金」についてどう考えてる?

貯金してる?NISAってなに?今こそ知りたい!みんなのお金事情

イラスト/カツヤマケイコ 取材・文/鹿志村杏子 構成/長南真理恵

Mart2020年2月号

毎月カツカツじゃ困るから「子どもの学費」を無理せず貯めるコツを教えて! より