初めて家を買うときに知っておきたい『お金の知識』<予算、金利、ローン審査etc.>

The post 初めて家を買うときに知っておきたい『お金の知識』<予算、金利、ローン審査etc.> appeared first on CLASSY.[クラッシィ].

実はCLASSY.世代は「家を買う」適齢期。マンションの需要が引き続き高い今の状況では、自分にとってベストな物件を見抜く目とお金の準備を万全にして、瞬発力のある判断ができるかが鍵。初めて家を買うときに知っておきたい『お金の知識』とは??

賢くお得に買うための

お金の知識6選

1.買うのは物件価格の10%が貯まったら。

諸経費は借りることも可能

物件の売買契約時に、手付金として物件価格のうち5〜10%を現金で支払います。つまり、物件価格の5〜10%の貯金は必要。また物件費用とは別に諸経費が発生します。(物件価格の3〜10%)この諸経費はローンとしても借入可能。さらに、万が一何かあったときにもローンを支払い続けられるように、ローン1年分の支払額の貯金があればさらに安心。例えば年収400万円の人なら、物件価格の予算目安は2800万円。手付金280万円と35年ローン支払いの1年分約90万円の貯金が必要な計算です。

2.物件の予算目安は年収の7〜7.5倍。

月々の支払額から逆算を!

ローンは最大で年収の8倍前後まで組めますが、7~7.5倍に抑えるのが安心。またこの額は、スマホの分割払いなど全ての借り入れの合計です。住宅購入するとローンの月額+管理費+修繕積立金が月々かかります。これが今の家賃と同程度であれば無理なく払えるでしょう。シミュレーションサイトもあるので参考にしてみてください。

3.ローン審査に響く

「信用スコアの傷」がないか、事前チェックを

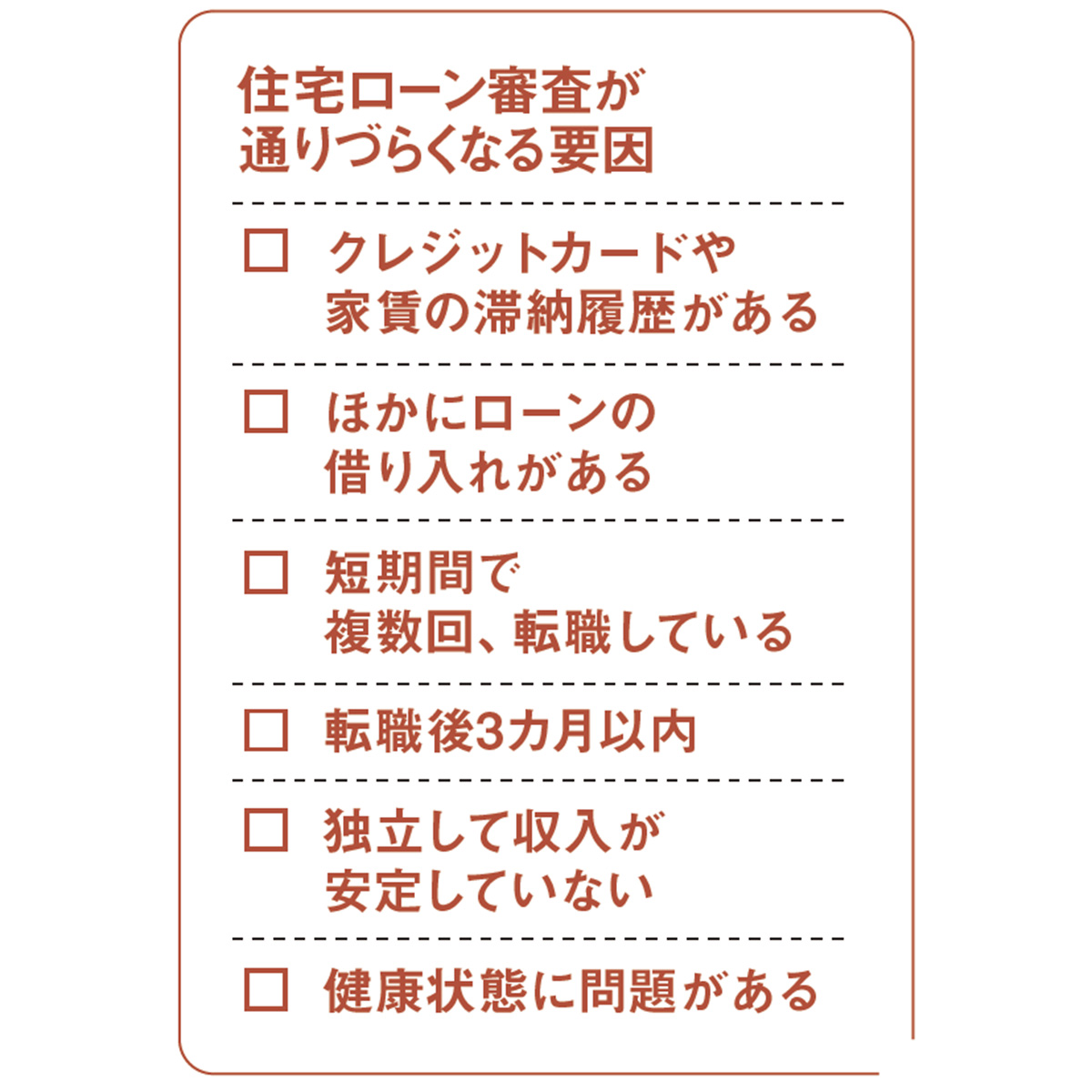

クレジットカード、家賃、奨学金、スマホなどの分割払いや滞納があると、住宅ローンの審査に影響します。支払いが少し遅れたレベルであれば大丈夫な場合もあるので、CICという機関に一度問い合わせてみて。もし今、審査が通りにくい状況だった場合、信用情報の記録は約5年間消えないことがあるため、購入スケジュールを考え直すことになります。2人で購入する場合はパートナーの信用情報確認も忘れずに。

4.複数回の転職、病気も住宅ローンが組みづらくなる要因に!

20~30代が注意したいのが転職や独立。同業種で年収アップの転職なら、3カ月経てば問題ないことが多いですが、3年以内に3回以上転職していると、審査が通らない銀行も出てきます。また、独立して個人事業主になるとローンが組みづらくなります。3年間の売上実績があればローンを組めますが、会社員なら自己資金ゼロで借りられるところ、2割程度の自己資金が必要に。また、体の病気や精神疾患はローンを借りる際に入る団体信用生命保険の条件でNGとなる可能性があります。

5.「変動金利」と「固定金利」の違いを知っておこう

変動金利型の住宅ローンは、一般的に1年に2回、金利の見直しを行うタイプ。金利は日銀の政策金利に連動した「短期プライムレート」が基準。金利水準が低い一方で、返済中に金利が上昇する可能性がありますが、利率の見直しは最大1.25倍までに抑えられています。固定金利型は、一定の金利で返済するタイプで「フラット35」も含まれます。金利の基準は国が発行する「新発10年国債」。全期間返済額が一定なので計画が立てやすく、金利上昇リスクがない一方で、一般的には変動金利より金利水準が高いのが特徴。現時点での金利では変動型を選択する人がほとんどですが、違いを理解した上で、買うときの状況に合わせて判断しましょう。

6.借りる銀行は自力で選ぶ!5行くらいに申請して比較しよう

ローンを組む銀行を決める際、不動産会社が勧める銀行だと斡旋料が発生する場合が。必ず払うべきものではないので、自分でローン申請をしてみましょう。第一候補となるのは大手銀行。金利はネット銀行より、多少高くなることがありますが、万が一何かあった際に窓口で相談できるなど安心感があります。ネット銀行は団体信用生命保険に+αの保証をつけたい際に、大手銀行より安くつけることができるのが魅力。都市銀行、地方銀行、ネットバンクにバランスよく5行程度申請し、条件を確認しましょう。家探しの早い段階で、自分の予算設定が妥当か、1行事前審査を出してみるのもオススメ。

\20代後半・独身・家賃が8万円以上ならもう物件購入を検討してみて!/

一般的に、賃貸の家賃はオーナーの利益も乗っかっているため、割高になりがち。毎月8万円以上払うなら、購入したほうが条件の良い家に住める可能性が高いのです。また、月々の家賃をローン返済に置き換えれば、資産形成にもつながります。例えば10年同じ家に住む場合、賃貸は家賃が出ていくのみですが、持ち家ならローンの残債を上回る額で売却すれば手元にお金が残ります。また、会社の定年は通常65歳。35年でローンを組む場合、定年までに返済を終えるなら30歳までに購入する必要があります。

若くて健康なほうが金利の面でも有利な条件で借りられるため、20代後半は物件購入に最適なタイミングなんです。また、結婚しても必ずしもうまくいくわけではない時代、いざという時に住む家がある、離婚しても財産分与しなくていい独身時代の資産があるということは女性にとってお守りになります。購入するなら、結婚後も人に貸しやすい30~40平方メートル、都会の駅近マンションがオススメ。また、投資用ではなく、あくまで自分が住む居住用で検討しましょう。

教えてくれたのは…

ことり不動産社長 石岡 茜さん

5000人超の女性たちの「幸せな家選び」をサポートしてきた「ことり不動産」の社長。細やかな視点と丁寧なカウンセリングが評判を呼び、多くのメディアにも出演。著書に『持ち家女子はじめます』(飛鳥新社)がある。

イラスト/MAKOTO 取材/加藤みれい 編集/越知恭子 再構成/Bravoworks,Inc.

※CLASSY.2025年3月号『「30代で家を買う」ために20代からできること』より。

※掲載中の情報は誌面掲載時のものです。商品は販売終了している場合があります。